Đối với các công ty tài chính và ngân hàng thông thường thị trường sẽ đánh giá các công ty thông qua sự tương quan giữa thị giá cổ phiếu và giá trị sổ sách.

Phương pháp định giá này dựa trên một điều hiển nhiên rằng các tài sản của công ty tài chính có tính thanh khoản cao, và chỉ có các công ty có khả năng hoạt động vượt các đối thủ cùng ngành/hoặc thị trường thì mới có thể được trả mức thị giá cao hơn giá trị sổ sách.

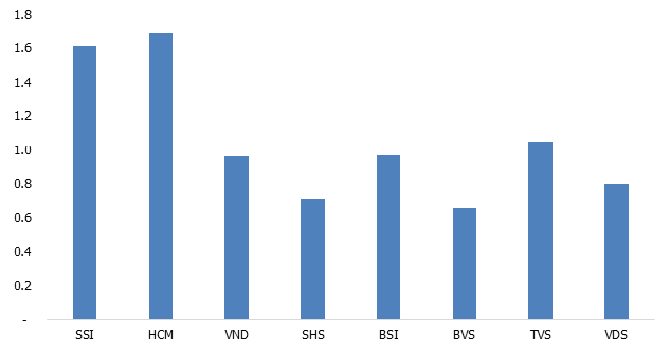

Đối với các công ty Chứng khoán đang được niêm yết tại Việt Nam chúng ta cũng thấy một sự thật rằng thị trường đã làm đúng khi mà chỉ có những công ty kinh doanh vượt qua các công ty khác với một chiến lược kinh doanh nhất quán thì hệ số P/B mới có thể lớn hơn 1, biểu đồ 1 dưới.

PE của các cổ phiếu Chứng khoán đang niêm yết. Nguồn: Tổng hợp

Biểu đồ 1, cho chúng ta thông tin rằng hai cổ phiếu SSI, và HCM đang có mức P/B lớn hơn 1.6 lần, và các công ty còn lại có mức P/B nhỏ hơn hoặc xoay quanh 1 lần. Điều gì làm thị trường đánh giá cao hơn các công ty còn lại? Chúng ta sẽ trả lời câu hỏi này ở phần dưới.

Chiến lược kinh doanh hợp lý vị trí thị phần bền vững trên thị trường

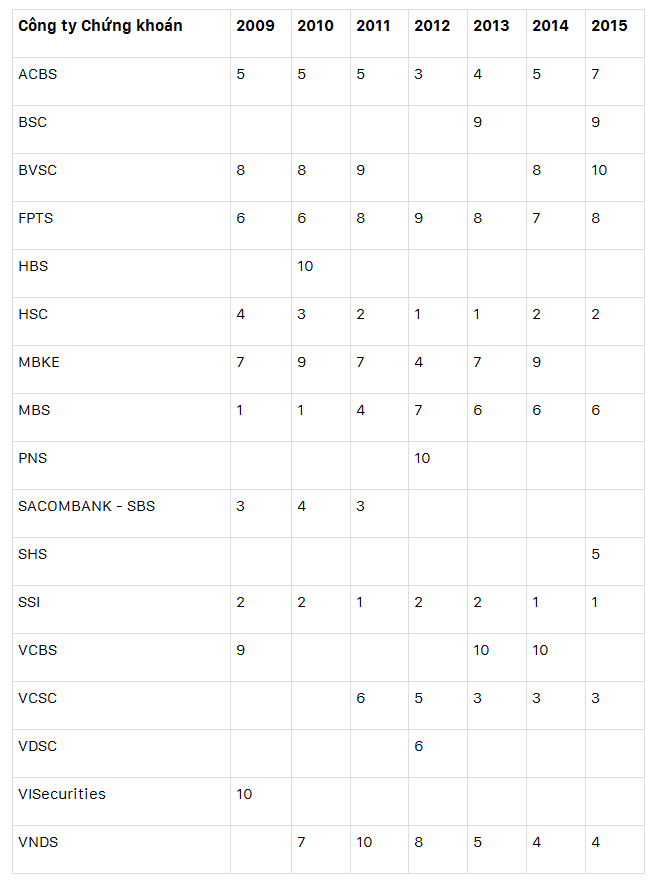

Kể từ năm 2009 thì chúng ta chỉ thấy có 03 công ty trải qua vị trí số 1 và 2 về thị phần môi giới chứng khoán, ngoài HSC và SSI, chúng ta chỉ được chứng kiến thêm một công ty đó là MBS, trước đây là chứng khoán Thăng Long (TLS), bảng 1.

Cả 03 công ty SSI, HSC, và MBS đều duy trì vị trí của mình ở trong top 10 trên thị trường từ năm 2009 tới hiện tại (07 năm) và ngay cả trong điều kiện vĩ mô Việt Nam giai đoạn 2008-2012. Để có thể duy trì sự ổn định thị phần trong một thời gian dài, theo chúng tôi nó phải được bắt nguồn từ chiến lược kinh doanh hợp lý: HSC, SSI, và MBS mỗi công ty đều có những chiến lược kinh doanh rõ nét kể từ khi được thành lập, và mỗi công ty đều có những chiến lược phát triển khác nhau tuy nhiên đều dựa trên một nền tảng là duy trì khách hàng ổn định.

Trong 03 công ty trên đặc biệt chú ý tới MBS một công vẫn giữ vị trí top 10 về thị phần môi giới khi công ty trải qua giai đoạn rất khó khăn trong những năm 2011 - 2012, giai đoạn này công ty gặp vấn đề về quản trị rủi ro dẫn tới gần như không còn vốn để hoạt động.

Bảng 1: Thứ hạng thị phần môi giới của các công ty Chứng khoán

Nguồn: Tổng hợp

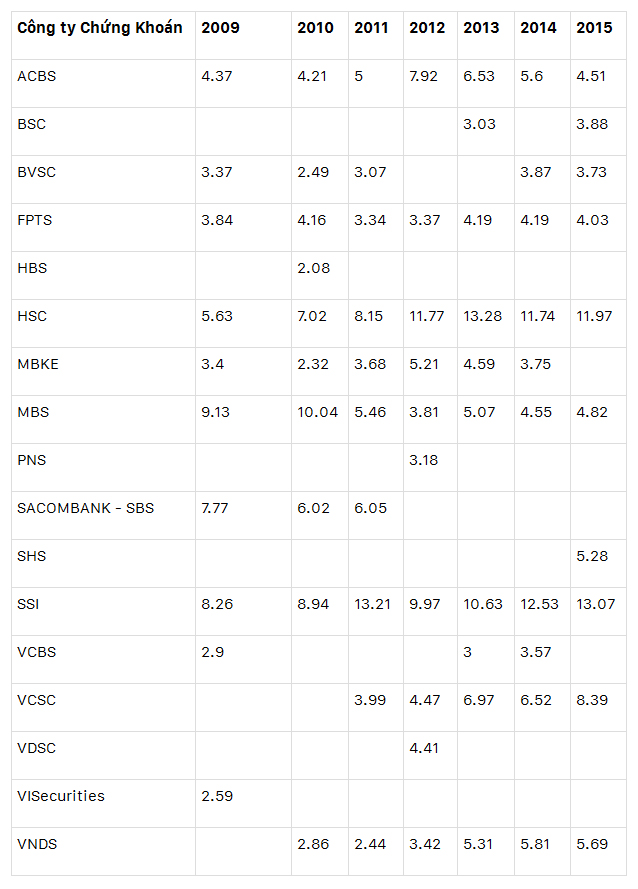

Điều đặc biệt là MBS ngay từ khi mới thành lập - Tập trung vào cung cấp dịch vụ chuyên biệt cho khách hàng cá nhân - có thể nói đây là công ty dẫn dắt thị trường trong việc cung cấp dịch vụ chuyên biệt với những sản phẩm mới cho đối tượng khách hàng phổ thông. Chiến lược tập trung cung cấp dịch vụ chuyên biệt đã đem lại thành công lớn vào năm 2009 và 2010, đây là hai năm liên tiếp MBS, ở thời điểm đó là Công ty Cổ phần Chứng khoán Thăng long, có được thị phần ở mức 9.13 và 10.04 phần trăm, bảng 2 dưới.

Bảng 2: Thị phần các công ty chứng khoán Top 10 - HSX ( đơn vị: % giá trị giao dịch)

Nguồn: Tổng hợp

Chiến lược kinh doanh đúng sẽ cho một kết quả kinh doanh khả quan về dài hạn và vượt qua thị trường, đây là kết luận được rút ra từ thực tế hoạt động của các doanh nghiệp tại Việt Nam và trên thế giới. Đối với các công ty trong ngành chứng khoán tại Việt Nam thì SSI và HSC đã chứng minh điều đó. Đối với MBS chúng ta cũng sẽ được chứng kiến kết quả kinh doanh khả quan khi công ty giải quyết xong các vấn đề về nợ xấu và giải quyết khoản đầu tư kém tiềm năng.

Lý giải mức giá của SSI và HCM

Điều cốt lõi để các nhà đầu tư trả giá cho các cổ phiếu của SSI và HCM ở mức P/B lớn hơn 1,6 lần theo chúng tôi là ở việc các công ty này đã lựa chọn được hướng đi/chiến lược của mình qua nhiều năm và các chiến lược này đã được chứng minh là đúng đắn khi mà thị phần của cả hai công ty luôn nằm ở vị trí số 1 và 2 tại Việt Nam trong những năm gần đây.

MBS đã từng là nhà quán quân trên thị trường các năm 2009 và 2010 và vẫn giữ vững thị phần top 10 trong điều kiện khủng hoảng nợ xấu, đây là một dấu hiệu chứng minh chiến lược kinh doanh đúng đắn của MBS, Công ty không những đã tái cấu trúc thành công, vượt qua khó khan mà còn vươn lên top 6 thị phần, vượt qua các công ty cùng quy mô, cùng thời điểm thành lập.

SSI, HCM đã được thị trường trả giá ở mức P/B lớn hơn 1,6 vì một chiến lược đúng đắn được khẳng định, điều này cũng có nghĩa là thị trường trong dài hạn sẽ đánh giá đúng về mức giá trả cho cổ phiếu MBS, giá cổ phiếu của công ty vượt qua qua mức chuẩn tắc của 1 công ty chứng khoán hoạt động có hiệu quả, thương hiệu và uy tín – với mức P/B lớn hơn 1. Chính vì vậy, cùng quan điểm với HSC chúng tôi cho rẳng, mức giá niêm yết 10.000 đồng/cổ phiếu là mức giá phản ánh được giá trị nội tại của cổ phiếu MBS vào thời điểm hiện tại

Theo BizLive