Ngày đăng: 26/12/2016

NHẬN ĐỊNH THỊ TRƯỜNG TUẦN 26/12 – 30/12/2016

Diễn biến thị trường quốc tế:

Trong tuần qua, các chỉ số chứng khoán Mỹ tiếp tục xu thế tăng điểm, cụ thể: Dow Jones tăng 0,5%, S&P 500 tăng 0,2% và Nasdaq Composite tăng 0,5%. Chứng khoán Mỹ đã liên tục leo dốc kể từ ngày bầu cử 08/11/2016, trong đó S&P 500 tăng 11% và Dow Jones tăng 14% nhờ kỳ vọng nền kinh tế sẽ được hưởng lợi từ các chính sách của Tổng thống mới đắc cử Donald Trump.

Gía dầu tuần qua vẫn ghi nhận trạng thái tăng nhẹ so với tuần trước, kết thúc phiên giao dịch cuối tuần, hợp đồng dầu thô ngọt nhẹ WTI giao tháng 2 trên sàn Nymex tăng 7 xu (tương đương 0,1%) lên 53,02 USD/thùng, mức đóng cửa cao nhất kể từ ngày 14/07/2015, tính chung cả tuần qua, giá dầu WTI tăng 0,1%. Theo dữ liệu công bố mới nhât cho thấy số lượng giàn khoan dầu đang hoạt động tại Mỹ tiến 13 giàn lên 523 giàn trong tuần này. Tổng giàn khoan đang hoạt động tại Mỹ, gồm cả giàn khoan dầu và khí thiên nhiên, tăng 16 giàn lên 653 giàn. Được biết, số lượng giàn khoan đã liên tục leo dốc trong hơn 2 tháng qua khi giá dầu tăng cao ngay nhờ thỏa thuận cắt giảm sản lượng giữa các nhà sản xuất trong và ngoài Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC).

Gía vàng tiếp tục xu thế suy giảm trong tuần qua khi kết thúc phiên giao dịch cuối tuần, hợp đồng vàng giao tháng 2 tiến 2,90 USD (tương đương 0,3%) lên 1.133,60 USD/oz, nhưng vẫn giảm 0,3% trong tuần qua. Đây là tuần thứ 7 sụt giảm liên tiếp của mặt hàng này, chuỗi sụt giảm dài nhất trong hơn 12 năm.

Diễn biến thị trường trong nước

Diễn biến giao dịch tuần từ 19-23/12/2016, chỉ số chung VNX-Index giảm 4,81 điểm (-0,51%) xuống 937,30 điểm. Trong đó, chỉ số VN-Index giảm 10,79 điểm (-1,60%) xuống 664,37 điểm và chỉ số HNX-Index giảm 0,64 điểm (-0,80%) xuống 79,07 điểm. Thanh khoản giao dịch giảm trên cả hai sàn. Theo đó, khối lượng giao dịch trung bình phiên trên sàn HOSE đạt 112,8 triệu đơn vị/phiên giảm 26% so với tuần giao dịch trước; sàn HNX đạt 39,1 triệu cổ phiếu/phiên giảm 6% so với tuần giao dịch trước.

Thị trường khởi đầu không mấy thuận lợi khi các chỉ số thị trường giảm điểm mạnh trong các phiên đầu tuần. Trong đó nguyên nhân chính là sự điều chỉnh giá của các cổ phiếu lớn mới lên sàn như SAB, ACV, BHN sau khi đã có liên tiếp 2 tuần tăng giá mạnh trước đó, Và việc khối ngoại tiếp tục bán ròng mạnh các bluechip khác như VNM, VIC, GAS, BVH, MSN, HPG… đã tác động khiến các chỉ số suy giảm , trong đó chỉ số VN-Index có thời điểm lùi xuống dưới ngưỡng hỗ trợ 660 điểm.

Tuy nhiên, cũng chính lực cầu bắt đáy xuất hiện trở lại trong những phiên cuối tuần với tâm điểm cũng là các cổ phiếu vốn hóa lớn nêu trên SAB, BHN, ACV, GAS, VNM, BVH, BID… giúp các chỉ số thị trường hồi phục trở lại. Cổ phiếu VNM tạo đáy thành công tại vùng giá 121.500 đồng/cp và hồi phục lên 124.000 đồng/cp, SAB tạo đáy 185.000 đồng/cp và hồi phục lên 200.000 đồng/cp khi kết thúc tuần giao dịch.

Dù vậy, đà hồi phục của thị trường vẫn ở mức thận trọng với các đặc điểm như:

- Tín hiệu giao dịch quan trọng nhất là thanh khoản vẫn chưa tăng mạnh như kỳ vọng mà vẫn duy trì ở mức trung bình thấp.

- Sự hưng phấn chưa có lan tỏa mà có sự phân hoá cao, các diễn biến giao dịch chính có ảnh hưởng tới thị trường chung chỉ tập trung ở một số cổ phiếu vốn hóa lớn.

Nhà đầu tư nước ngoài bán ròng 114,58 tỷ đồng trên cả hai sàn. Trong đó, họ bán ròng trên HOSE với 100,33 tỷ đồng và bán ròng trên HNX với hơn 14,25 tỷ đồng. Dù áp lực bán ròng đã có phần giảm đi nhưng với lực bán vẫn tập trung ở nhóm cổ phiếu Bluechip và trụ cột thì khối ngoại vẫn là một trong những nhân tố gây nhiều khó khăn nhất lên thị trường trong tuần qua.

- Trên HOSE, lực bán ròng tập trung mạnh nhất là ở VNM với 215,35 tỷ đồng (chủ yếu thông qua giao dịch thỏa thuận), tiếp theo là VIC với 81,9 tỷ đồng, HPG với 40,8 tỷ đồng, BID với 24,28 tỷ đồng… Về phía mua ròng là các mã như KDH với 118,1 tỷ đồng, tiếp theo là SAB với 86,4 tỷ đồng, PC1 với 22,9 tỷ đồng...

- Trên sàn HNX, giá trị bán ròng mạnh của khối ngoại tập trung chủ yếu ở VND với 14,7 tỷ đồng, PVS với 11,11 tỷ đồng và BCC với 2,4 tỷ đồng; ngược lại mua ròng chủ yếu ở CVT và BVS với chỉ 2,97 tỷ và 2,38 tỷ đồng.

Góp phần lớn vào hoạt động bán ròng của khối ngoại tuần qua vẫn là hiện tượng quỹ FTSE ETF bị rút ròng chứng chỉ quỹ, tính chung cả tuần quỹ này bị rút ròng 550.000 CCQ với giá trị gần 11 triệu USD, tương đương giá trị rút ròng khoảng hơn 220 tỷ đồng. Nếu loại trừ ảnh hưởng từ quỹ này thì thực chất các giao dịch của các nhà đầu tư nước ngoài khác đã mua ròng hơn 105 tỷ trong tuần qua. Trong hơn 1 tháng trở lại đây thì việc FTSE ETF bị rút ròng CCQ chiếm tỷ trọng lớn trong giá trị bán ròng của khối ngoại trên TTCKVN.

Dự báo về giao dịch của khối ngoại thời gian tới, chúng tôi cho rằng giai đoạn bán ròng lớn nhất của khối ngoại đã qua và áp lực bán của khối ngoại sẽ không đáng kể trong tuần cuối tháng 12 khi đây là thời điểm diễn ra kỳ nghỉ dài ngày đón năm mới của các NĐTNN. Ngoài ra, theo ghi nhận của chúng tôi thống kê trong nhiều năm trở lại đây giao dịch của khối ngoại thường bán ròng mạnh và quý 4 hàng năm, tuy nhiên họ lại mua ròng nhiều nhất là vào quý 1 của các năm đó, do đó chúng tôi sẽ không bất ngờ nếu khối ngoại sẽ trở lại mua ròng trong quý 1 năm 2017 và khi đó giao dịch của khối ngoại sẽ là một trong những yếu tố thúc đẩy khả năng tăng điểm của các chỉ số chung.

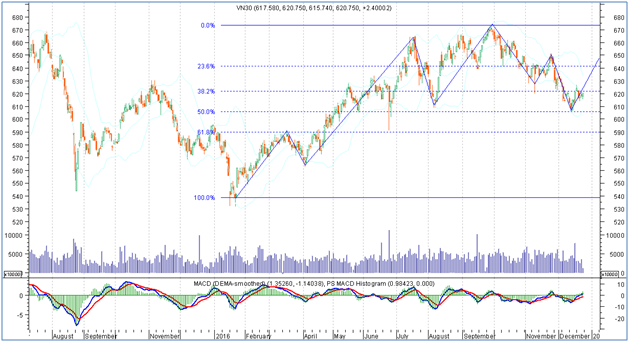

Về mặt kỹ thuật:

Chỉ số VN-Index có tuần điều chỉnh và lấy đi gần hết số điểm đã đạt được trong tuần hồi phục trước đó. Ở các chỉ số chính, điểm số vẫn đang dao động quanh đường MA20 ngày cho thấy trạng thái cân bằng đang được thiết lập. Thanh khoản tuần này sụt giảm mạnh so với tuần trước đó và duy trì ở mức thấp hơn so với khối lượng trung bình 10 tuần gần nhất cũng đang cho tín hiệu tích luỹ của thị trường chung.

Chúng tôi, nhìn nhận diễn biến tuần qua thể hiện trạng thái tích luỹ của thị trường chung về cả điểm số và thanh khoản sau khi các chỉ số đã có tín hiện tạo đáy thành công trong tuần trước đó. Áp lực chốt lời T+ của những NĐT đã bắt đáy thành công và tâm lý nghi ngờ sự hồi phục của thị trường của các NĐT vẫn đang nắm giữ cổ phiếu và ở trạng thái lỗ từ trước đó đã làm tăng áp lực cung, khiến thị trường chưa thể có tuần tăng điểm thứ 2 liên tiếp.

Chỉ số VN30 vẫn thể hiện rõ những diễn biến nếu trên và chúng tôi nhận thấy chỉ số này đang giao dịch tích luỹ sát đường MA20 ngày. Trong tuần tới chúng tôi dự báo chỉ số này sẽ tăng điểm trở lại để chính thức vượt đường trung bình động 20 ngày để hình thành xu thế hồi phục rõ ràng hơn của thị trường chung, các yếu tố hỗ trợ cho kịch bản này có thể kể đến như:

- Khá nhiều cố phiếu trong nhóm VN30 đã tạo đáy, hồi phục, đã vượt và kiểm nghiệm thành công vùng MA20 ngày như VCB, SSI, HCM, VIC, BVH, HPG, HSG, KDC… Do đó, việc chỉ số VN30 vượt MA20 ngày chỉ còn là vấn đề thời gian.

- Áp lực bán ròng của khối ngoại trong tuần cuối tháng 12 sẽ không đáng kể khi khối này bắt đầu kỳ nghỉ dài, và sang đầu năm mới thậm chí khối này có thể trở lại mua ròng như phân tích thống kê giao dịch nhiều năm trở lại đây.

- Sau giai đoạn gần 3 tháng suy giảm, chúng tôi đã nhận thấy các tín hiệu tạo đáy và tích luỹ ổn định hơn của thị trường và việc rất nhiều cổ phiếu đang giao dịch ở vùng giá thấp so với cơ bản doanh nghiệp sẽ là một trong những yếu tố thu hút dòng tiền nội trở lại thị trường trong thời gian tới.

Chiến lược giao dịch tuần tới: Duy trì tỷ trọng cổ phiếu 70 – 80% danh mục

Với nhận định thị trường sẽ giảm bớt áp lực và sẽ có thêm các yếu tố thuận lợi trong thời gian tới như phân tích ở trên thì chúng tôi khuyến nghị Nhà đầu tư tiếp tục nắm giữ cổ phiếu với tỷ trọng 70-80% để tận dụng xu hướng hồi phục tích cực của thị trường chung đang dần hình thành. Đối với hoạt động mua mới nên hướng tới các doanh nghiệp có kết quả kinh doanh tích cực, các chỉ số tài chính cơ bản tốt và đã có sự điều chỉnh hợp lý về giá trong giai đoạn thị trường suy giảm vừa qua.