Ngày đăng: 06/03/2017

NHẬN ĐỊNH THỊ TRƯỜNG TUẦN

06/03 – 10/03/2017

Diễn biến thị trường quốc tế:

Tuần qua, Dow Jones, S&P 500, Nasdaq Composite đều ghi nhận đà tăng lần lượt 0,9%, 0,7% và 0,4%. Chỉ số S&P 500 và Nasdaq Composite chứng kiến 6 tuần tăng liền dù khép lại phiên ngày thứ Sáu gần như đi ngang, sau khi bà Janet Yellen cho biết Fed sẽ nâng lãi suất trong tháng này nếu dữ liệu về việc làm và dữ liệu kinh tế khác tích cực. Ngoài ra, các chiến lược gia cho biết nhận định của Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) giúp củng cố kỳ vọng nâng lãi suất tại cuộc họp chính sách của Fed dự kiến diễn ra vào ngày 14-15/03/2017. Kết thúc phiên giao dịch ngày thứ Sáu, chỉ số Dow Jones tăng 2,74 điểm (tương đương 0,01%) lên 21.005,71 điểm, chỉ số S&P 500 tăng 1,2 điểm (tương đương 0,05%) lên 2.383,12 điểm và chỉ số Nasdaq Composite tăng 9,53 điểm (tương đương 0,16%) lên 5.870,75 điểm.

Giá dầu giảm hơn 1% trong tuần qua do đà leo dốc của sản lượng dầu cũng như số lượng giàn khoan dầu đang hoạt động tại Mỹ, nguồn cung nội địa lên mức kỷ lục và đà tăng mạnh của đồng USD. Hãng tin Bloomberg cho biết, một nhóm phiến quân vũ trang đã tấn công một kho dầu lớn ở Lybia. Trước đó, hãng tin này cũng cho biết các nhân viên đã được sơ tán khỏi cảng dầu Es Sider khi cuộc chiến leo thang gần đó. Được biết, Lybia và Nigeria là hai thành viên thuộc Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) được miễn tham gia thỏa thuận cắt giảm sản lượng của các nhà sản xuất chủ chốt trong và ngoài OPEC, vốn có hiệu lực từ đầu năm nay. Hãng tin Reuters cho biết mức độ tuân thủ thỏa thuận cắt giảm sản lượng của OPEC đạt 94% trong tháng 2/2017. Các thành viên của tổ chức này đã cam kết cắt giảm 1,2 triệu thùng/ngày từ ngày 01/01/2017. Kết thúc phiên giao dịch ngày thứ Sáu, hợp đồng dầu thô ngọt nhẹ WTI giao tháng 4 trên sàn Nymex tăng 72 xu (tương đương 1,4%) lên 53,33 USD/thùng, nhưng vẫn giảm 1,2% trong tuần qua.

Vào phiên họp ngày thứ Sáu, bà Yellen cho biết việc nâng lãi suất tại cuộc họp chính sách của Fed trong tháng 3 này là thích hợp nếu dữ liệu việc làm và tỷ lệ lạm phát tiếp tục đáp ứng được kỳ vọng của Ngân hàng trung ương. Bên cạnh đó, Phó Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), Stanley Fischer, cho biết ông sẽ đáp ứng kỳ vọng nâng lãi suất trong tháng này của thị trường, đồng thời cho biết thêm rằng không có dữ liệu kinh tế nào ảm đạm trong 3 tháng qua. Kết thúc phiên giao dịch ngày thứ Sáu, hợp đồng vàng giao tháng 4 giảm 6,40 USD (tương đương 0,5%) xuống 1.226,50 USD/oz, mức thấp nhất kể từ ngày 14/02/2017. Tính chung cả tuần qua, hợp đồng này sụt 2,5%.

Cũng trong ngày thứ Sáu, chỉ số đồng USD (ICE U.S. Dollar Index) – thước đo diễn biến của đồng USD so với 6 đồng tiền chủ chốt khác giảm 0,6% sau khi chạm đỉnh 2 tháng hôm thứ Năm. Trong tuần qua, chỉ số này tăng 0,4%. Được biết, lãi suất tăng cao thường nhấc bổng đồng USD, qua đó gây sức ép lên vàng, vốn được leo giá theo đồng bạc xanh

Diễn biến thị trường trong nước

Sau 9 tuần tăng liên tiếp, thị trường trải qua tuần điều chỉnh đầu tiên trước áp lực chốt lời gia tăng mạnh mẽ. Mặc dù vậy mức điều chỉnh của chỉ số là không đáng kể và thanh khoản tiếp tục duy trì ở mức khá cao cho thấy tín hiệu điều chỉnh là hoàn toàn tích cực và cần thiết. Trong đó, tín hiệu của một uptrend lớn đã được khởi động vào thời điểm đầu tháng 2 bằng việc chỉ số vượt qua vùng kháng cự 700 với khối lượng và GTGD tham gia thị trường tăng mạnh đột biến do đó việc thị trường điều chỉnh ngắn hạn tạo vùng tích lũy thu hút dòng tiền mới và sau đó thị trường quay trở lại xu hướng tăng là hoàn toàn bình thường.

Diễn biến điều chỉnh đã diễn ra mạnh nhất và bắt đầu có tín hiệu tạm thời kết thúc vào cuối tuần qua khi phiên washout vào chiều ngày thứ 4 chính là yếu tố giúp thị trường rũ bớt áp lực cung ngắn hạn, tạo động lực cho đà hồi phục về cuối tuần khi lực cầu bắt đáy gia tăng mạnh trở lại. Kết thúc tuần, chỉ số VN-Index giảm 1,85 điểm (-0,26%) xuống 712,62 điểm, khối lượng giao dịch trung bình phiên trên sàn HOSE đạt 188,9 triệu đơn vị/phiên giảm 14% và giá trị giao dịch trung bình phiên đạt 3.322,6 tỷ đồng giảm 13% so với tuần giao dịch trước cho thấy áp lực cung đã giảm đi đáng kể. Điều này phần nào củng cố cho khả năng hồi phục của thị trường vào tuần tới khi thị trường đang giao dịch sát các vùng hỗ trợ mạnh.

Về phân lớp cổ phiếu, chúng tôi nhận thấy nhóm cổ phiếu dẫn sóng là Tài chính, ngân hàng (ACB, BID, CTB, VCB, STB, BVH, SSI, HCM…), Dầu khí (GAS), Bluechip(FPT, BMP, VNM, VIC…), Cao su(PHR, DPR), Xây dựng(CTD, HBC), VLXD(CVT, C32…) và nhóm cổ phiếu đầu cơ cao như HAG, HNG, LCG…đều hồi phục trở lại đang báo hiệu giai đoạn điều chỉnh về cơ bản sắp kết thúc và thị trường có thể chuyển qua giai đoạn tích lũy trước khi trở lại giai đoạn uptrend mạnh mẽ.

Đáng chú ý, thị trường đón nhận một số tân binh lên sàn đó là cổ phiếu VJC của Công ty cổ phần Hàng không VietJet, BSQ của Công ty cổ phần Bia Sài Gòn - Quảng Ngãi và EIC của Công ty cổ phần EVN Quốc tế. Cổ phiếu VJC đã tăng kịch trần 4 phiên liên tiếp, tăng 46,78% so với giá tham chiếu trong ngày giao dịch đầu tiên là 90.000 đồng/CP. Trong phiên cuối tuần, dù áp lực bán vẫn khá lớn khiến sắc đỏ vẫn chiếm áp đảo, nhưng sự tích cực của nhiều mã lớn như BVH, VCB, CTG, ROS,…đã đóng góp giúp các chỉ số hồi phục trở lại.

Khối ngoại tiếp tục mua ròng trên cả hai sàn trong tuần qua với giá trị 258,92 tỷ đồng. Trong đó, họ mua ròng 235,72 tỷ đồng trên HSX và mua ròng 23,2 tỷ đồng trên HNX. Trên HSX, lực mua ròng tập trung mạnh nhất là ở VJC với 175,46 tỷ đồng, tiếp theo là HPG với 110,4 tỷ đồng, VNM với 86,7 tỷ đồng, ROS với 84,4 tỷ đồng…Về phía bán ròng là các mã như VIC với gần 62 tỷ đồng, tiếp theo là PVD với 61,7 tỷ đồng, HBC với 47,4 tỷ đồng...Trên sàn HNX, giá trị mua ròng mạnh của khối ngoại tập trung chủ yếu ở DBC với 15,7 tỷ đồng, PVS với 11,4 tỷ đồng và DHT với 2,45 tỷ đồng; ngược lại bán ròng chủ yếu ở VND và SHB với 9,9 tỷ và 4,3 tỷ đồng.

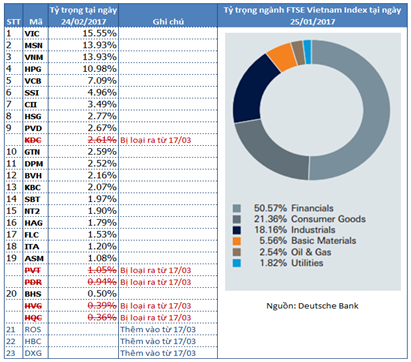

Chiều ngày 03/03, FTSE vừa thông báo thêm cổ phiếu ROS, HBC và DXG vào rổ tính FTSE Vietnam Index trong đợt cơ cấu danh mục đầu tiên của năm 2017. Đồng thời, cổ phiếu KDC, PVT, PDR, HVG và HQC sẽ bị loại ra khỏi danh mục. Có thể thấy, việc ROS, HBC và DXG được thêm vào; còn KDC, PVT, PDR, HVG và HQC bị loại ra khỏi danh mục FTSE Vietnam Index đúng dự báo của đa số chuyên gia. Trước đó, các chuyên gia dự báo rằng ROS, HBC, DXG đã đạt đầy đủ 3 điều kiện vốn hóa, thanh khoản, freeloat để có thể được chọn vào rổ trong kỳ review này.

Theo đó, số lượng cổ phiếu trong hai danh mục trên sau đợt đảo danh mục đầu tiên của năm 2017 lần lượt là 23 và 48. Danh mục mới sẽ có hiệu lực sau giờ đóng cửa phiên giao dịch ngày thứ Sáu (17/03) và chính thức được giao dịch từ ngày thứ Hai (20/03).

Danh mục của FTSE Vietnam Index từ ngày có hiệu lực 17/03/2017

Về mặt kỹ thuật:

Về kỹ thuật, ngưỡng hỗ trợ MA20 tương ứng vùng 708+/- với mức thấp nhất được kiểm nghiệm trong tuần qua là 705 điểm đã phát huy vai trò tích cực giúp điểm số hồi phục và giao dịch cân bằng quanh vùng này. Thanh khoản thị trường có xu hướng suy giảm duy trì ở dưới mức bình quân 10 phiên gần nhất, điều này cho thấy tâm lý thận trọng của đa số nhà đầu tư.

Kịch bản thị trường tuần tới chúng tôi cho rằng khả năng thị trường chưa thể bật mạnh được mà có thể sẽ nghiêng nhiều hơn về kịch bản tích lũy đi ngăng trong dải hẹp 705-718 điểm trước khi vượt trở lại vùng đỉnh gần nhất. Một kịch bản kém khả quan hơn đó là khả năng điều chỉnh vẫn có thể tiếp tục diễn ra sau các phiên phục hồi kỹ thuật, VN-INDEX có thể tiệm cận về vùng 698 điểm sau đó mới phục hồi mạnh trở lại. Khả năng về mốc 690 là có thể xảy ra tuy nhiên chúng tôi cho rằng xác xuất xảy ra thấp trong bối cảnh dòng tiền tham gia thị trường trong các phiên điều chỉnh rất mạnh.

CHIẾN LƯỢC ĐẦU TƯ: Tham gia dần trở lại với nhóm cổ phiếu dẫn sóng và cổ phiếu cơ bản có triển vọng kinh doanh tốt trong Q1/2017

Với nhịp điều chỉnh này, nhà đầu tư trung và dài hạn nên chú ý canh mua các cổ phiếu cơ bản có triển vọng kinh doanh tốt. Những nhà đầu tư đã chốt lời giảm tỷ trọng danh mục cổ phiếu 2 tuần gần đây nên duy trì tỷ trọng hiện tại và chờ đợi các tín hiệu tích cực hơn của thị trường để có thể giải ngân trở lại.

- Xem xét chọn điểm mua vào dần với các nhóm cổ phiếu dẫn sóng đã điều chỉnh phù hợp trong các phiên giảm điểm đầu tuần như Ngân hàng (ACB, BID, CTG, VCB), cao su (PHR, DPR, TRC), nhựa (BMP, NTP, AAA), Hàng tiêu dùng (VNM, KDC, VOC…)

- Thị trường sẽ phân hóa, do đó những cổ phiếu cơ bản tốt, mới tăng mới báo điểm mua vẫn có thể tăng tiếp (CVT, GIL, HAX, PGI, PC1…)

Danh mục cổ phiếu theo dõi

- Ngân hàng ( ACB, BID, CTG, VCB )

- Cao su ( PHR, DPR, TRC)

- Nhựa (BMP, NTP, AAA)

- Hàng tiêu dùng (VNM, KDC, VOC)

- Bất động sản (VIC, CEO, TDH, SJS, DXG,…)

- Dệt may (TCM, GIL, TNG,…)

- Dầu khí (GAS, PVS,…)

- Một số CP midcap cơ bản tốt: PGI, C32, CVT, DVP, ACV, FPT, HAX, VOC.

|

DANH MỤC TƯ VẤN |

|||||||

|

STT |

Ticker |

Exch Code |

Giá hiện tại (03/03/17) |

Vùng khuyến nghị mua |

Giá mục tiêu trung dài hạn |

LN kỳ vọng trung dài hạn |

Tỷ suất sinh lời hiện tại |

|

1 |

VIC |

HOSE |

44,500 |

42,000 |

50,000 |

25% |

5.95% |

|

2 |

SCR |

HNX |

8,370 |

8,000 |

11,000 |

30% |

4.63% |

|

3 |

HPG |

HOSE |

41,000 |

40,000 |

55,000 |

30% |

2.50% |

|

4 |

HSG |

HOSE |

47,300 |

45,000 |

57,000 |

40% |

5.11% |

|

5 |

CVT |

HNX |

56,000 |

35,000 |

45,000 |

35% |

60.00% |

|

6 |

VGC |

UPCOM |

13,900 |

15,000 |

20,000 |

35% |

-7.33% |

|

7 |

C32 |

HOSE |

50,900 |

45,000 |

70,000 |

33% |

13.11% |

|

8 |

NTP |

HNX |

70,100 |

74,000 |

100,000 |

43% |

-5.27% |

|

9 |

BMP |

HOSE |

189,800 |

180,000 |

220,000 |

22% |

5.44% |

|

10 |

VNM |

HOSE |

129,900 |

122,000 |

145,000 |

14% |

6.48% |

|

11 |

KDC |

HOSE |

37,000 |

33,000 |

42,000 |

25% |

12.12% |

|

12 |

SVC |

HOSE |

52,800 |

40,000 |

53,200 |

25% |

32.00% |

|

13 |

VNS |

HOSE |

31,350 |

30,500 |

42,000 |

33% |

2.79% |

|

14 |

KBC |

HOSE |

14,450 |

13,300 |

18,000 |

30% |

8.65% |

|

15 |

DVP |

HOSE |

73,400 |

70,000 |

86,400 |

27% |

4.86% |

|

16 |

DBC |

HNX |

34,000 |

33,000 |

42,000 |

20% |

3.03% |

|

17 |

FPT |

HOSE |

45,650 |

41,000 |

51,000 |

20% |

11.34% |

|

18 |

PHR |

HOSE |

30,600 |

23,000 |

31,000 |

30% |

33.04% |

|

19 |

DPR |

HOSE |

45,500 |

34,000 |

42,000 |

25% |

33.82% |

|

20 |

CEO |

HOSE |

12,500 |

10,000 |

15,000 |

30% |

25.00% |

|

21 |

VNB |

UPCOM |

18,000 |

17,000 |

30,000 |

45% |

5.88% |

|

22 |

REE |

HOSE |

24,650 |

21,000 |

28,000 |

30% |

17.38% |

|

23 |

PVS |

HOSE |

17,900 |

16,900 |

20,000 |

20% |

5.92% |

|

24 |

BFC |

HOSE |

33,500 |

30,000 |

38,000 |

25% |

11.67% |

|

25 |

SKG |

HOSE |

76,900 |

73,000 |

90,000 |

20% |

5.34% |

|

26 |

CTG |

HOSE |

18,300 |

16,900 |

20,000 |

20% |

8.28% |

|

27 |

STB |

HOSE |

10,900 |

8,800 |

12,000 |

25% |

23.86% |

|

28 |

BID |

HOSE |

16,400 |

15,500 |

19,000 |

20% |

Báo cáo khácỨng dụng chứng khoán MBSBloomberg: MBSV

© Copyrights 2000 - 2022 MBS, thành viên của Tập đoàn MB

|