Ngày đăng: 06/02/2017

NHẬN ĐỊNH THỊ TRƯỜNG TUẦN 06.02 - 10.02.2017

Diễn biến thị trường quốc tế:

Trong tuần qua, các chỉ số chứng khoán Mỹ biến động giằng co trên vùng đỉnh lịch sử, trong đó S&P 500 và Nasdaq Composite đều tăng 0,1% trong khi Dow Jones lại giảm 0,1%. Áp lực chốt lời khi thị trường ở vùng cao đã khiến chứng khoán Mỹ giảm điểm trong các phiên đầu tuần, có thời điểm chỉ số DJ giảm dưới ngưỡng 20.000 điểm, tuy nhiên diễn biến tăng mạnh của nhóm cổ phiếu tài chính đã giúp chỉ số DJ trở lại mức trên 20.000 điểm. nhóm tài chính bất ngờ được hưởng lợi lớn khi Tổng thống Donald Trump ký sắc lệnh cắt giảm quy định kiểm soát hoạt động của các ngân hàng.

Ngoài ra, báo cáo việc làm lạc quan cũng góp phần giúp thị trường hồi phục ngoạn mục. Bộ lao động Mỹ cho biết khu vực công và khu vực tư nhân đã tạo ra 227.000 việc làm trong tháng trước, cao hơn dự báo tăng 175.000 việc làm từ các nhà kinh tế. Kết thúc phiên giao dịch ngày thứ Sáu, chỉ số Dow Jones tăng 186,55 điểm (tương đương 0,94%) lên 20.071,46 điểm, chỉ số S&P 500 tăng 16,57 điểm (tương đương 0,73%) lên 2.297,42 điểm và chỉ số Nasdaq Composite tăng 30,57 điểm (tương đương 0,54%) lên 5.666,77 điểm.

Gía dầu thô đã tăng 1,2% trong tuần qua khi có nhiều dữ liệu hỗ trợ cho các đợt cắt giảm sản lượng của các nhà sản xuất chủ chốt, nhưng giá dầu lại hầu như không phản ứng trước thông tin Mỹ sẽ áp đặt lệnh trừng phạt đối với Iran, một trong 10 nhà sản xuất dầu lớn nhất trên thế giới. Kết thúc phiên giao dịch ngày thứ Sáu, hợp đồng dầu thô ngọt nhẹ WTI giao tháng 3 trên sàn Nymex tăng 29 xu (tương đương 0,5%) lên 53,83 USD/thùng,

Trong phiên cuối tuần giá vàng ghi nhận mức tăng nhẹ trở lại, đồng thời ghi nhận đà leo dốc hàng tuần mạnh nhất trong 7 tháng nhờ sự suy yếu của đồng USD sau khi các báo cáo việc làm mới nhất được công bố. Kết thúc phiên giao dịch ngày thứ Sáu, hợp đồng vàng giao tháng 4 tăng 1,40 USD (tương đương 0,1%) lên 1.220,80 USD/oz, qua đó nâng tổng mức tăng trong tuần lên 2,4%, mạnh nhất kể từ tuần ngày 10/06/2016.

Đồng USD chững lại đà tăng và giảm giá trở lại khi các quan điểm cứng rắn của Tổng Thống Mỹ Donald Trump về vấn đề nhập cư và thương mại đang khiến giới đầu tư lo ngại. Nhiều nhà phân tích lo sợ nếu ông Trump chấp nhận lập trường bảo hộ thương mại bằng cách áp đặt thuế suất, thì điều này sẽ châm ngòi cho một cuộc chiến thương mại, qua đó có thể gây tổn hại đến bức tranh kinh tế Mỹ. Cục Dự trữ Liên bang Mỹ (Fed) trong tuần qua tiếp tục giữ nguyên lãi suất cũng không hỗ trợ đà tăng của USD, lời tuyên bố của Fed trong ngày thứ Tư cho thấy FED cũng không vội vàng trong việc nâng lãi suất USD. Điều nay khiến đồng bạc xanh đã sụt 2,6% so với các đồng tiền chủ chốt khác trong tháng 1/2017.

Diễn biến thị trường trong nước

Diễn biến giao dịch tuần đầu tiên năm Đinh Dậu, chỉ số chung VNX-Index tăng 10,63 điểm (+1,10%) lên 981,18 điểm. Trong đó, chỉ số VN-Index tăng 3,07 điểm (+0,44%) lên 700,35 điểm và chỉ số HNX-Index tăng 0,57 điểm (+0,67%) lên 85,03 điểm. Thanh khoản giao dịch tăng trên cả hai sàn. Theo đó, khối lượng giao dịch trung bình phiên trên sàn HOSE đạt 104,51 triệu đơn vị/phiên tăng 11,15% so với tuần giao dịch trước; sàn HNX đạt 22,63 triệu cổ phiếu/phiên tăng 2,03% so với tuần giao dịch trước.

Sau 1 tuần nghỉ lễ, tâm lý nhà đầu tư duy trì trạng thái hưng phấn trong tuần giao dịch đầu tiên của năm Đinh Dậu. Những thông tin tích cực về kết quả kinh doanh đang là động lực lớn giúp nhiều cổ phiếu tăng giá mạnh. Nhiều cổ phiếu nhóm VN30 như BID, BVH, VNM, MWG, VIC, VCB, MSN,…đồng loạt tăng giá, điều này đã giúp nới rộng đà tăng điểm của hai chỉ số. Đáng chú ý, sau Thông tin F&N tiếp tục đăng ký mua vào gần 21,8 triệu cổ phiếu giúp VNM tăng giá tích cực trong 2 phiên liên tiếp, đây là động lực chính giúp VN-Index kiểm nghiệm thành công ngưỡng 700 điểm. Ngoài ra, dòng tiền đang giao dịch khá tích cực ở nhóm cổ phiếu thị trường như HAG, HNG, FLC,…Trong phiên giao dịch cuối tuần sự phân hóa khá mạnh mẽ ở nhóm cổ phiếu trụ cột khiến chỉ số VN-Index không thể duy trì đà tăng điểm và lui về mốc 700 điểm.

Giao dịch của khối ngoại trong tuần đầu tiên của năm Đinh Dậu khá cân bằng. Trong đó, họ bán ròng gần 1 tỷ đồng trên HSX và bán ròng 3,91 tỷ đồng trên HNX. Danh mục giao dịch của khối ngoại trong tuần vẫn tập trung vào các mã vốn hóa lớn. Trên HSX, khối ngoại mua ròng tập trung vào các mã như VNM, CTD, SSI, BFC,…Ở chiều ngược lại, họ bán ròng các mã như VIC, GAS, HPG, DLG,…Trên HNX, khối ngoại bán ròng nhiều các mã như VCG, VND.

Trong ngắn hạn, chúng tôi nhận thấy hoạt động chốt lời đang diễn ra ở các cổ phiếu đã tăng mạnh trước Tết trong đó nổi bật nhất là nhóm ngân hàng, điều này tạo áp lực điều chỉnh lên các chỉ số trong phiên giao dịch cuối tuần. Mặc dù vậy, điểm tích cực là sự hấp thụ lượng cung của dòng tiền mới được thể hiện khá tốt giúp thanh khoản chung tăng nhẹ trong tuần qua và ghi nhận dòng tiền nội thuần tăng hơn 10%. Chúng tôi cho rằng các tín hiệu trở lại của dòng tiền sẽ được thể hiện rõ nét hơn trong tuần tới khi mặt bằng giá có phiếu có sự điều chỉnh phù hợp trong ngắn hạn.

Về mặt kỹ thuật:

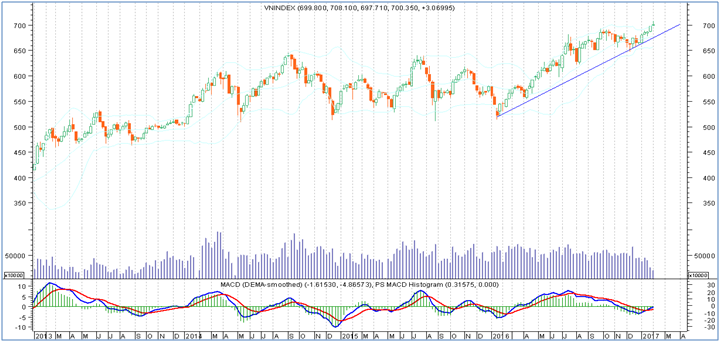

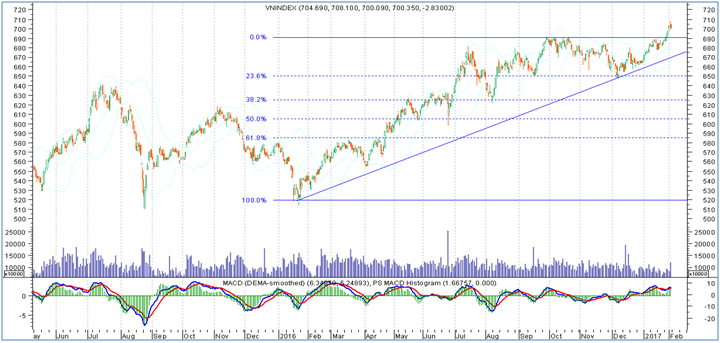

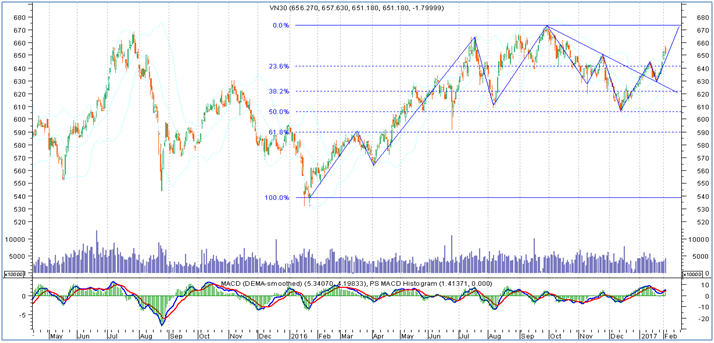

Về mặt kỹ thuật, các chỉ số tiếp tục tăng sau kỳ nghỉ Tết, chỉ số VN-Index đã vượt đỉnh thiết lập cuối tháng 09/2016 và kiểm nghiệm thành công ngưỡng 700 điểm, trong khi HNX-Index tiếp tục duy trì đà tăng điểm để hướng đến vùng kháng cự 86 điểm…Nhìn theo đồ thị tuần thì các chỉ số này vẫn có nhiều cơ hội tăng điểm trong tháng 2/2017, cụ thể:

Tuy nhiên, trong đồ thị ngày đang có tín hiệu điều chỉnh ngắn hạn trước áp lực cung gia tăng, chúng tôi cho rằng sự điều chỉnh diễn ra trong ngắn hạn có thể là cơ hội tốt để nhà đầu tư cơ cấu danh mục, là cơ hội để dòng tiền mới tham gia thị trường, cụ thể:

Dưới góc nhìn trung hạn, Diễn biến thị trường nói chung đang ngày càng thể hiện rõ nét những tín hiệu tích cực về cả diễn biến giá cổ phiếu, thanh khoản chung và sự thể hiện của dòng tiền trở lại thị trường sau kỳ nghỉ lễ. Những sự thể hiện này diễn ra khá sát với kịch bản thị trường mà chúng tôi đã dự báo và do đó chúng tôi tiếp tục duy trì quan điểm xu hướng thị trường hiện nay sẽ tiếp tục tăng điểm với tham chiếu theo chỉ số VN30 sẽ tiến tới vùng đỉnh cũ 675 điểm trong tháng 2/2017.

Chiến lược đầu tư: Duy trì tỷ trọng cổ phiếu từ 70-80% danh mục

Thanh khoản giao dịch được cải thiện so với tuần trước Tết và dòng tiền có sự luân chuyển giữa các nhóm cổ phiếu dẫn dắt điều này cho thấy tâm lý lạc quan của giới đầu tư đối với xu thế của thị trường. Ngoài ra, những thông tin tích cực về KQKD của doanh nghiệp sẽ là động lực lớn giúp nhiều cổ phiếu tăng giá, sự phân hoá cũng sẽ diễn ra theo các thông tin về báo cáo tài chính quý 4 và cả năm. Chúng tôi vẫn nhận thấy dòng tiền đang tìm đến các nhóm cổ phiếu tiềm năng cơ bản tốt và các cổ phiếu đang bị định giá thấp. Sự trở lại của dòng tiền sau kỳ nghỉ lễ kéo dài sẽ là yếu tố quan trọng giúp hỗ trợ cho thị trường và chúng tôi cho rằng nếu có sự điều chỉnh kỹ thuật diễn ra trong ngắn hạn sẽ là cơ hội tốt để nhà đầu tư cơ cấu danh mục, là cơ hội để dòng tiền mới tham gia thị trường.